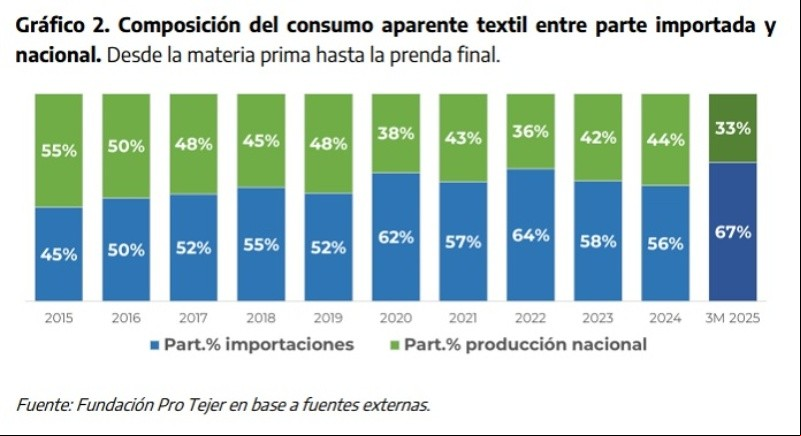

El crecimiento en el volumen de importaciones de prendas y telas para confección puso en alerta al sector de indumentaria, desde el que apuntaron que el 67% del consumo de ropa proviene del exterior a raíz de la política de desregulación, apertura comercial y apreciación cambiaria del Gobierno nacional.

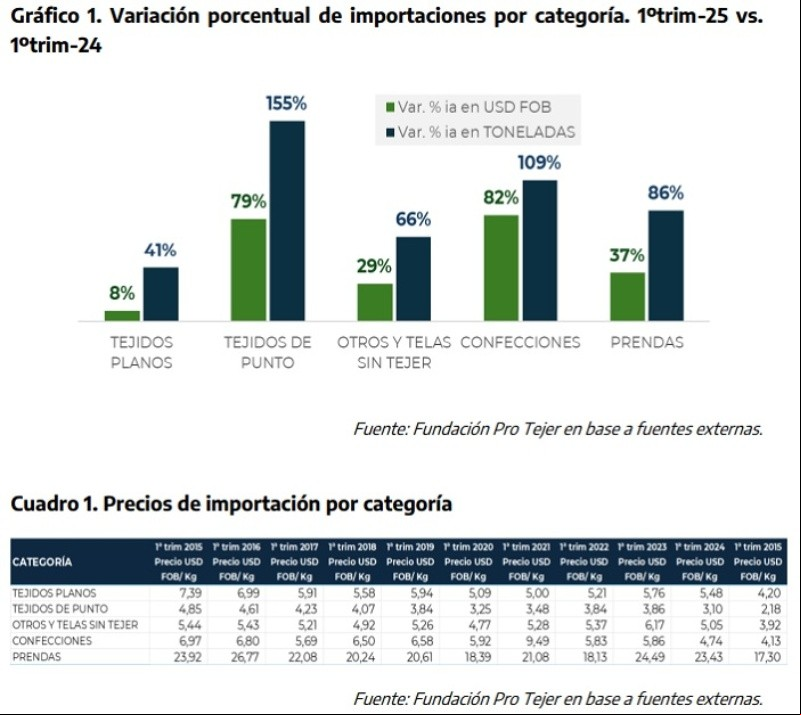

Según un informe publicado por la fundación ProTejer, las importaciones de ropa y textiles del hogar se dispararon un 86% y 109% interanual respectivamente durante el primer trimestre de este año, marcando un “récord histórico”. Esa situación, apuntaron, se explica en parte por una reducción del 26% en el costo del valor promedio por kilo de indumentaria y confecciones en comparación con 2024.

“Esto refuerza las sospechas de prácticas de subfacturación que podrían haberse generado al calor de la eliminación de los valores criterio y controles en Aduana”, señalaron desde la fundación, y agregaron: “Como ejemplo, los tejidos de punto importados están ingresando al país durante el primer trimestre del 2025, a un precio FOB (el costo de una mercancía cuando se encuentra en un puerto de carga) promedio un 45% más bajo que el precio FOB promedio registrado durante el 1° trimestre del período 2015-2024”.

Además, la entidad remarcó como factores relevantes a la supresión del régimen antidumping recientemente reglamentado, la ausencia de medidas destinadas a prohibir sustancias nocivas en la ropa, el excedente de producción a nivel global y desvío de comercio a países con menos regulaciones, la apreciación del peso argentino y la baja de aranceles.

Aunque la cantidad de ropa importada prácticamente se duplicó, los valores en dólares tuvieron un incremento notablemente menor, señalaron.

Con respecto a la reducción de aranceles, desde ProTejer sostuvieron que “genera un fuerte incentivo a la importación de bienes finales e intermedios en detrimento de todos los eslabones productivos de la cadena, afectando desde productores de fibra hasta confeccionistas, ya que solo reduce el valor por el que se importan estos productos, mientras sigue demorando las reformas impositivas y laborales que den competitividad a la agregación de valor nacional”. En concreto, los aranceles pasaron del 35% al 20% para indumentaria y calzado, del 26% al 18% para tejidos, y del 18% al rango de entre 12% y 16% en hilados.

En este contexto, dos tercios de las prendas de vestir que compran los argentinos son importadas, el “share” más elevado desde 2015, cuando la fundación comenzó a recopilar los datos para su serie histórica. Esta situación, advirtieron, deriva en el “cierre de empresas, pérdida de empleo y de eslabones clave dentro de la cadena de valor”.

A su vez, apuntaron que la apertura comercial no necesariamente llevará a una mayor competencia de precios y, por ende, rebajas que beneficien a los consumidores, ya que son los costos de comercialización y “el desacople de precios minoristas en relación con los precios en puerta de fábrica” los que hacen la diferencia en el precio final.

En este sentido, indicaron que es más adecuado poner el foco en la desagregación del Índice de Precios Internos al por Mayor (IPIM) que en el dato del Índice de Precios al Consumidor (IPC) para analizar los precios de la indumentaria fabricada en el país. “Los precios en puerta de fábrica aumentaron menos que los precios en mostrador entre 2020 y 2025”, dice el informe.

Según ProTejer, “el 80% del precio que abona el consumidor final por una remera marca en un shopping está vinculado a costos que nada tienen que ver con la producción nacional, el diseño y la rentabilidad de la industria y de la marca en esa remera”. En los shoppings, agregaron, el 75% de la ropa que se comercializa proviene del exterior.

Los impuestos nacionales, provinciales y municipales representan el 50% del valor, los costos financieros (pagos con tarjeta de crédito o promociones) y los de alquiler, el 30%; y la rentabilidad, logística y marketing, un 12%. Entonces, la industria sólo representaría el 8% del precio total.